摘要:2016年,我国经济在“稳中求进”的总基调下保持平稳健康发展,质量和效益稳步提升,房地产市场在供给侧改革的深化下,总体供求结构不断优化,但结构性矛盾依然突出,城市分化持续加剧,一二线重点城市与部分三四线城市冷暖迥异,因城施策常态化,市场嬗变加速、复杂性加深,百强企业精准把握市场脉搏,在波动中以规模优势、品牌实力和高效的经营管理能力抢占先机,赢得行业发展制高点。

一、销售业绩与资产规模创新高,市场份额超四成

1. 百强企业2016年销售额增长52.5%,市场份额加速提升至40.8%

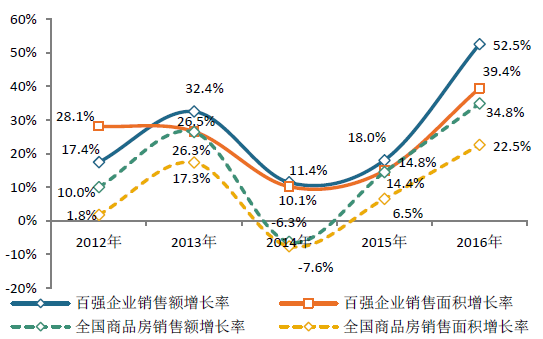

图1:百强企业2012-2016年销售增长情况

2016年,在中国经济缓中趋稳、稳中向好的大背景下,房地产市场迎来了新的发展高峰,热点城市量价齐升带动全国商品房销售额和销售面积同比分别大幅增长34.8%和22.5%。百强企业精准把握市场机遇,以优异的销售业绩轻松跑赢市场大势:2016年,百强企业销售规模再上新台阶,销售总额、销售面积分别达48027.1亿元、40251.7万平方米,同比增长52.5%和39.4%。受益于规模和品牌效应的持续扩大,百强企业销售额和销售面积增长率分别高于同期全国增幅17.7、16.9个百分点,行业领先优势进一步彰显。

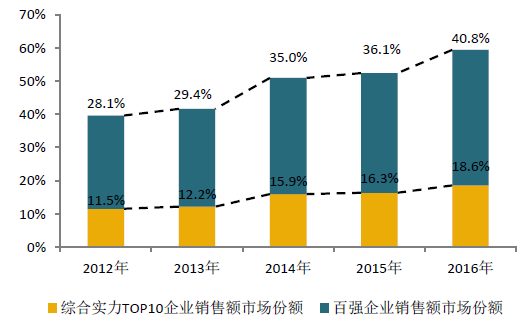

图2:百强企业及综合实力TOP10企业2012-2016年市场份额及变化

伴随销售业绩的快速增长,百强企业市场份额超40%,行业集中度加速提升。2016年,百强企业销售额市场份额快速上升至40.8%,较上年提高4.7个百分点,增幅高于2015年3.6个百分点,行业集中度加速提升。其中,综合实力TOP10企业充分发挥行业整合加速下的资源配置和运营管理优势,2016年市场份额为18.6%,较上年提高2.3个百分点,占百强企业销售总额的45.5%,强者恒强态势延续。

2. 百强企业内部进一步分化,前30企业增长显著

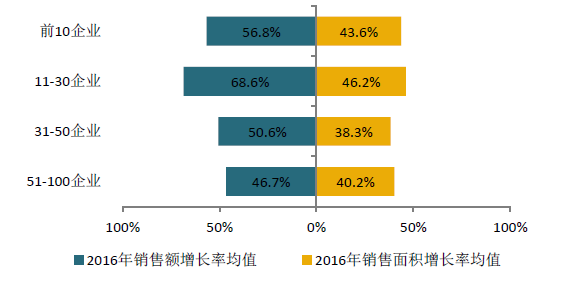

图3:百强企业内部不同层级2016年销售额、销售面积增长率均值

百强各层级企业的销售额增速均跑赢大市,其中规模较大企业的增速更快。2016年,百强企业各层级销售额增速均跑赢大市,增长率均值位于45%-70%之间。前10、11-30规模较大百强企业增速优势更加明显,销售额增长率均值分别为56.8%和68.6%,高于百强企业销售额增速4.3和16.1个百分点,其中11-30企业凭借热点城市的集中布局,销售增速领衔百强群体;31-50及51-100中等规模的百强企业深挖区域价值,销售额增长率均值分别为50.6%和46.7%。百强企业销售业绩的快速增长主要源于企业对热点城市的有效把握,而不同规模企业经营策略的差异则加速了百强企业间的业绩分化。

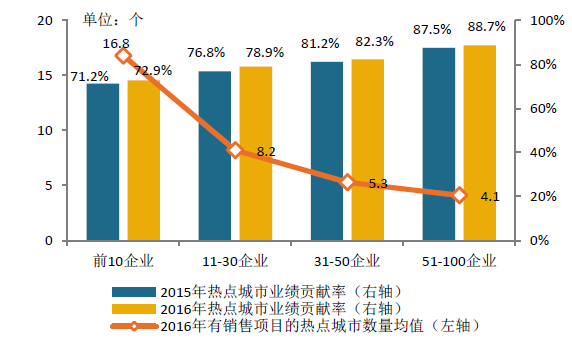

图4:百强企业内部不同层级2015-2016年热点城市业绩贡献率

一方面,热点城市的集中布局及深耕,成为百强企业销售业绩快速增长的重要因素。研究组通过分析26个热点城市业绩贡献显示,百强企业热点城市的业绩贡献率均值近80%,具体来看:前10百强企业布局广泛而均衡,热点城市覆盖率高,当年有销售项目的热点城市数量均值为16.8个,业绩贡献率为72.9%;11-30企业实现热点城市集中而有效的覆盖,当年有销售项目的热点城市数量均值为8.2个,业绩贡献率达78.9%;31-50及51-100企业根植于区域核心城市,热点城市的覆盖率相对较低,有销售项目的热点城市数量均值分别为5.3和4.1个,但是其对所布局热点城市的依存度较高,业绩贡献率分别为82.3%和88.7%。

另一方面,规模较大的百强企业凭借日益凸显的规模效应以及积极、高效的经营策略,实现了销售业绩的大幅增长,导致内部分化进一步加剧。前10及11-30规模较大的百强企业2016年大多采用积极进取的发展策略,有效支撑了销售业绩的高速增长和发展后劲;31-50、51-100企业主要依托区域优势加快规模化扩张步伐,但受制于激烈竞争下有限的资源获取能力,整体业绩增速相对较低。

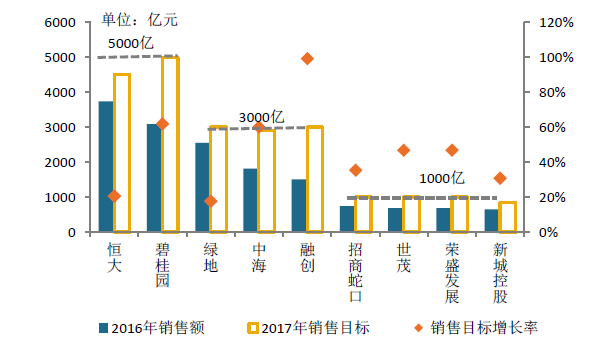

图5:百强代表企业2017年销售目标及增长率

继2016年销售规模的高速增长之后,规模较大的百强企业对2017年的发展前景仍保持较强的信心,再次起航冲击高目标。规模较大的百强企业凭借大量优质土储、雄厚的资金实力及灵活高效的市场运营能力,对未来发展信心十足,2017年销售目标再上新台阶:从企业公布或内部透露的销售目标来看,恒大、碧桂园目标锚定在5000亿规模;绿地、中海等千亿以上企业向3000亿看齐;而招商蛇口、世茂房地产、新城控股等企业则向千亿规模冲刺。从销售目标增长率来看,在行业平稳发展的预期下,规模较大百强企业2017年平均目标增长率超40%。大型房企的冲锋号已经吹响,领先阵营的市场竞争愈演愈烈,2017年行业整合将全面提速,千亿以上企业群体也将不断扩容。

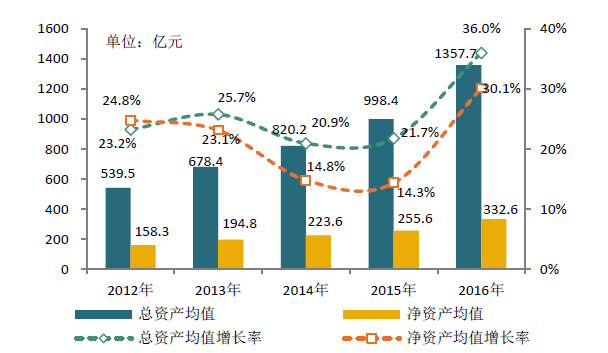

3. 总资产同比增长36%,存货扩张成重要推手

图6:百强企业2012-2016年资产变化情况

受益于销售业绩的高速增长,2016年百强企业资产规模实现突破性增长,总资产均值为1357.7亿元,同比增长36.0%,增速较上年提升14.3个百分点;净资产均值为332.6亿元,同比增长30.1%,但较总资产增速低5.9个百分点,主要由于市场快速回暖期百强企业负债水平仍较高。

二、因城施策强深耕、优结构,精准推盘、广合作增业绩

1. 顺势而为深耕热点城市,因城施策优化产品结构

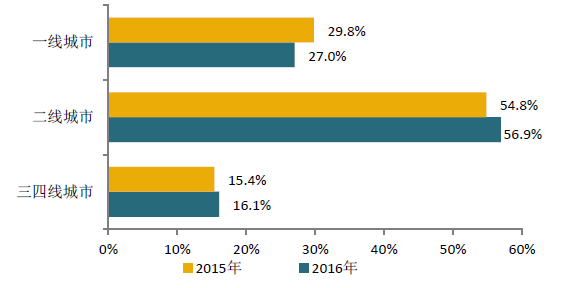

图7:前50企业2015-2016年重点项目销售额在一线、二线、三四线城市的分布结构

百强企业深耕一二线重点城市,抢占市场高地。2016年,前50企业重点项目中来自一二线城市的销售额占比达83.9%。其中一线城市占比为27.0%,较上年下降2.8个百分点,主要源于供应端收紧下企业获批项目的减少;受重点二线城市市场成交热度轮动上升的影响,来自二线城市的销售额占比最高,达56.9%,且较上年提升2.1个百分点,二线城市对百强企业的业绩贡献愈发凸显。

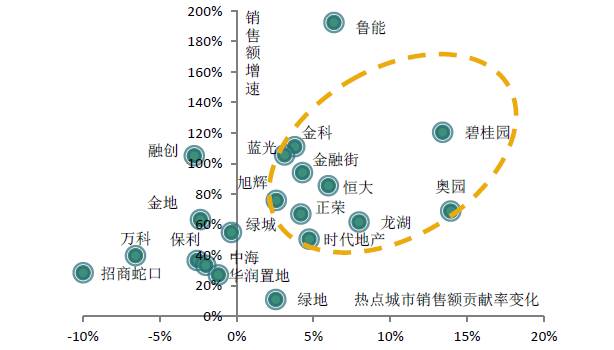

图8:百强代表企业2016年热点城市业绩贡献率变化与销售额增速情况

除此之外,百强企业精准把握热点城市发展机遇,部分百强企业依托在热点城市布局的深化,实现销售业绩的更快增长。从百强企业2016年在26个热点城市的业绩贡献率变化与销售额增速之间的关系来看:热点城市销售额贡献率显著提升的企业实现了更高的销售额增速。

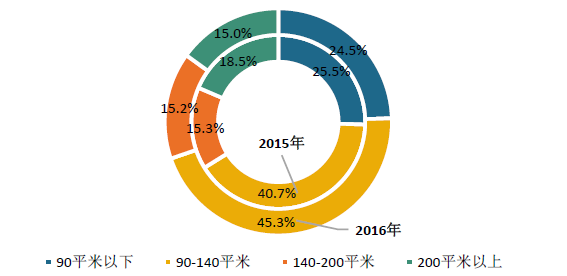

图9:前50企业2015-2016年重点项目各面积段销售额占比情况

在把握主流市场的基础上,百强企业聚焦主流需求,紧抓改善型产品释放机遇,90-140平米首改类产品成业绩贡献主力。2016年前期,降准、调首付、调税费等一系列利好政策频出,加之二孩政策效应的叠加,城市改善型需求显著释放。百强企业紧抓市场机遇,加快产品结构调整,抢占市场先机。从前50百强企业重点项目各面积段产品的销售额占比来看,仅90-140平米的首改类产品占比就高达45.3%,较上年提升4.6个百分点,成为百强企业销售业绩的主要支撑。

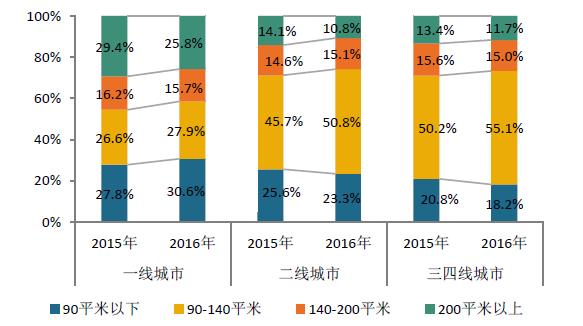

图10:前50企业2015-2016年重点项目分城市等级各面积段销售额占比情况

具体来看,百强企业因城施策,一线城市聚焦首置、首改,同时发力高端;二线及三四线城市主抓首改,成功把握市场结构性机遇,实现业绩高速增长。前50企业一线城市90平米以下,90-140平米的首置、首改类产品销售占比分别明显上升至30.6%和27.9%,较2015年提升了2.8和1.3个百分点;同时,高端产品占比为25.8%,远高于其他城市同类产品市场。在二线、三四线城市,90-140平米首改类产品销售额占比分别达50.8%及55.1%,同比增幅均在5个百分点左右。针对房地产市场大量改善型主流产品的同质化竞争,百强企业从智能、健康、全生命周期等方面入手,提升产品附加值,强化产品品质打造,以差异化的产品优势抢占市场份额。

2. 把握市场上行机遇精准推盘,加速销售规模扩张

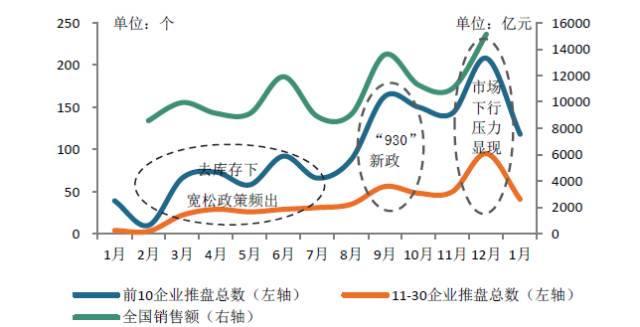

图11:前30企业2016年1月-2017年1月推盘数量及全国商品房销售情况

2016年,百强企业凭借敏锐的市场洞察力,准确研判政策和市场趋势,精准推盘扩大销售业绩。研究组对百强前30企业的月度推盘数量研究显示:2016年百强企业出现了几波推盘高峰,年初各类宽松政策频出,6月达到推盘高峰;随着热点城市市场持续升温,三季度百强企业的推盘量快速提升,9月前10和11-30企业的推盘量分别达到163和56个,分别占全年推盘量的14.1%和13.1%。四季度热点城市调控愈发收紧,推盘量达到全年最高峰,前10和11-30企业12月推盘量分别达208和95个,占全年推盘量的18%和22%。

3. 强合作激发资源活力,助力业绩高速增长

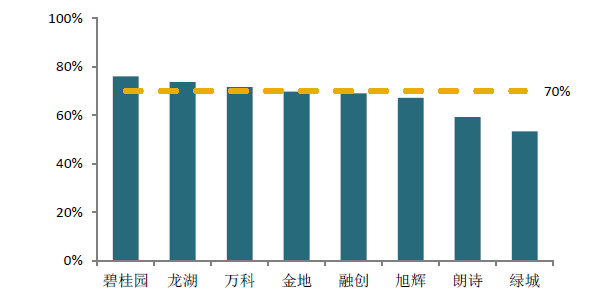

图12:百强代表企业2016年权益销售额占比情况

2016年,百强企业积极强化合作,获取优质项目资源、提升开发品质与运营效率,助力销售业绩高速增长。从百强代表企业销售额权益占比来看,绝大部分企业权益占比在70%左右,其中碧桂园2016年持续强化合作力度和广度,销售额的权益占比为76%,来自合营企业及联营公司的销售额占比为24%。具体来看,2016年百强企业积极强化与不同规模和特点的企业合作,或强强联合、或取长补短,达到资源合理配置、1+1>2的协同效应,加快推进企业规模化发展。

三、开源节流保障盈利空间,强管理深挖潜降成本提效益

1. 净利润增长26.2%,土地成本高企致净利润率下降0.5个百分点

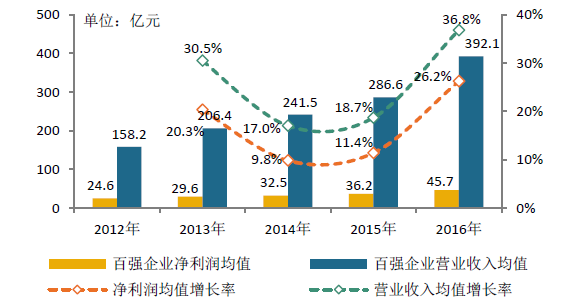

图13:百强企业2012-2016年营业收入与净利润均值变化情况

2016年,百强企业销售业绩的快速增长带动了盈利规模的大幅提升。其中,营业收入均值达392.1亿元,净利润均值达45.7亿元,同比分别增长36.8%、26.2%;但百强企业净利润增长率仍低于营业收入增长率10.6个百分点,行业“增收不增利”现象依然凸显。

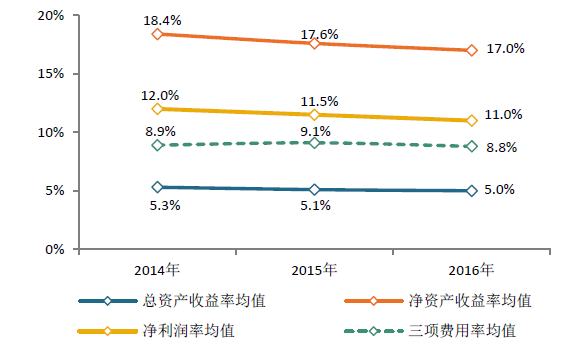

图14:百强企业2014-2016年盈利及费用指标均值

随着房地产行业从野蛮生长转为理性发展,行业告别“暴利”时代,企业利润持续摊薄。百强企业2016年总资产收益率均值为5.0%,净资产收益率均值为17.0%,分别较上年下降0.1、0.6个百分点;净利润率持续走低,均值为11.0%,较上年下降0.5个百分点,土地成本高涨是盈利下行的主要因素。

2. 规模效应加速盈利分化,控成本、强管理开源节流保增收

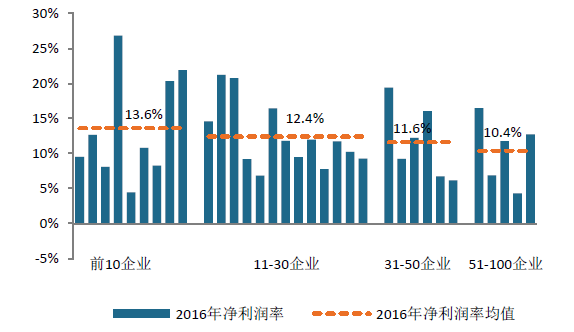

图15:不同层级百强代表企业2016年净利润率情况

百强各层级企业的盈利能力分化加剧,“强者恒强”的发展态势愈加显现。2016年百强企业净利润率因规模和综合实力的差异呈现出逐级递减的趋势,前10企业、11-30企业、31-50企业、51-100企业的净利润率均值分别为13.6%、12.4%、11.6%、10.4%。规模较大的百强企业通过在房地产开发经营的各个环节“降本增效”:第一,在土地市场持续升温、“面粉贵过面包”的压力下,规模较大的百强企业在土地一级、二级市场同时发力,严格控制土地成本,拓展利润空间。第二,更低的融资成本是百强企业产生盈利分化的另一主因,也是百强企业未来发展的核心竞争力。第三,百强企业强化运营管理内功,向管理要效益,内部开展合伙人制度,外部实施轻资产运营模式,由内而外促进企业运营效率和效益的提升。

四、资金面改善助力稳增长,未雨绸缪保障财务安全

1. 资产负债率小幅增长,短期偿债能力有所提升

图16:百强企业2012-2016年负债情况

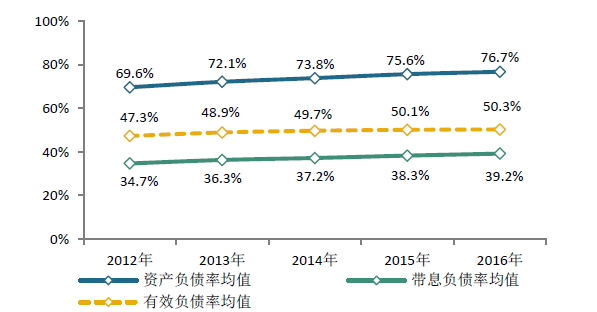

2016年,良好的销售表现与宽松的融资环境为房地产投资提供了有利条件,推动了百强企业的进一步扩张。2016年百强企业资产负债率均值达到76.7%,较2015年提高1.1个百分点;由于预收账款均值较2015年增加27.5%,剔除预收账款之后的有效负债率均值为50.3%,与上年基本持平。此外,2016年百强企业带息负债率均值达到39.2%,较2015年提高0.9个百分点。整体来看,近年来伴随着百强企业的快速发展,负债水平持续小幅提升。

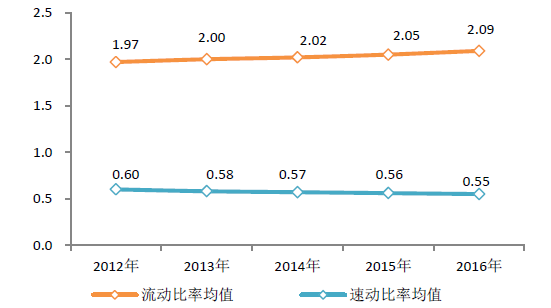

图17:百强企业2012-2016年流动比率与速动比率均值

从短期偿债指标的变化来看,2016年百强企业的流动比率均值为2.09,同比上升0.04;速动比率为0.55,同比下降0.01。主要由于2016年在融资环境宽松及销售回款加速的双重催化下,百强企业资金相对充裕,积极增加土地储备,年末存货均值达到761.7亿元,较2015年增长29.6%。综合来看,百强企业2016年短期债务负担有所增加,但企业短期偿债能力增强,短期内偿债压力不大。

2. 现金流水平持续改善,促回款控支出成效显著

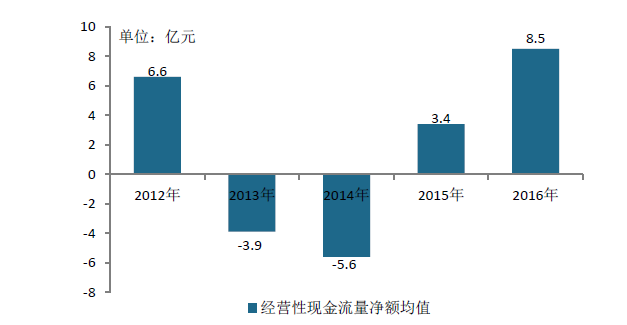

图18:百强企业2012-2016年经营性现金流净额均值

2016年,得益于百强企业销售回款的快速增长,百强企业的经营性现金流量净额均值大幅提升,达到8.5亿元,成为近几年来现金流水平最好的一年。其中,百强企业阵营内部也呈现明显分化:百强前10企业坚持稳健的投资策略,经营性现金流量净额最为充裕,大幅高于其他阵营企业;而11-30企业投资最为积极,是百强企业中唯一一个经营性现金流净额为负的阵营。

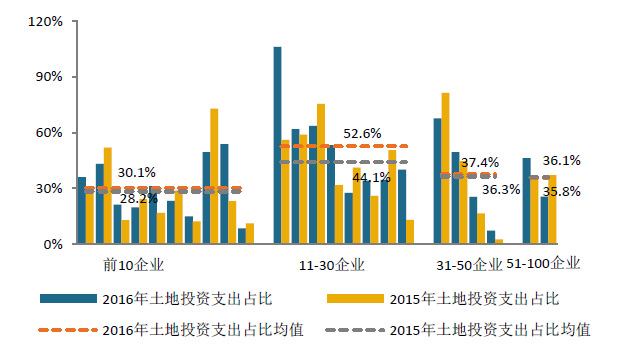

图19:百强代表企业不同层级2015-2016年招拍挂土地投资支出占销售额比重情况

研究组基于不同规模的百强代表企业2015年和2016年的拿地情况进行对比分析,结果显示,百强代表企业招拍挂土地投资支出占销售额比重均值为39.3%,较2015年上升3.8个百分点。但不同层级的百强企业拿地策略出现分化:前10企业以“量入为出”的态度控制土地支出的规模和节奏;而51-100企业受规模发展的限制,资金压力较大,该比值同比有所下降;11-30、31-50企业正处于全国化布局不断深化的阶段,拿地金额占销售额比重有所增加。

3. 筹资力度再加码,融资渠道创新助力资金面改善

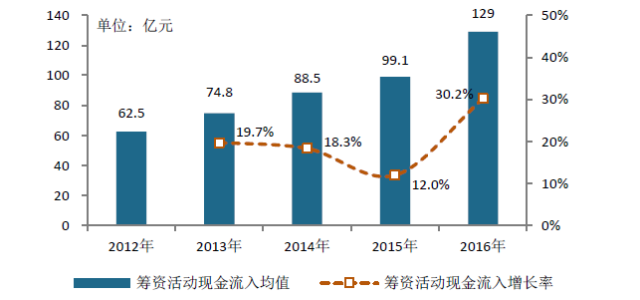

图20:百强企业2012-2016年筹资活动现金流入均值

2016年,百强企业充裕的现金流除了受销售回款大幅增加的影响,同时也得益于融资力度的加大。2016年百强企业筹资活动现金流入均值为129亿元,同比增长30.2%,筹资规模实现新的突破。百强企业抓住新一轮的融资潮,在银行贷款、信托等传统融资渠道的基础上,积极主动地创新融资渠道,降低融资成本,保障企业稳健发展。除此之外,百强企业2016年不断创新融资工具,一方面通过强化与基金的合作、布局基金业务解决资金缺口。

4. 政策收紧融资渠道受阻,未来暗藏偿债隐忧

自2016年7月政治局会议提出严控资产泡沫后,一系列调控政策不断出台,同时对融资渠道的限制扩大至私募资管,2017年房地产企业将面临资金端和销售端的双面夹击。部分扩张激进、大手笔投融资的企业将面临较大的流动性压力和债务兑付风险,谨需未雨绸缪,保持资金运作的顺畅,防范现金流风险。其中,在热点城市投资过于集中的部分房企,后期运营中或面临资金难以覆盖成本支出的风险;部分近年来短期债务发行量较大的房企,将面临集中偿债期的资金兑付压力。

五、强变现能力锁定业绩增长,广并购谋转型跨越发展

1. 拿地热潮来袭,热点城市急补仓、储货值、保增长

2016年,全国房地产市场全年高位运行,一二线城市住宅用地供应相对不足,市场进入补库存周期。百强企业拿地热情高涨,积极通过招拍挂市场获取优质土地资源,为未来业绩持续增长奠定坚实的基础。40家百强代表企业2016年累计拿地金额为11561.7亿元,同比大幅增长61.0%,溢价率均值为74.0%。

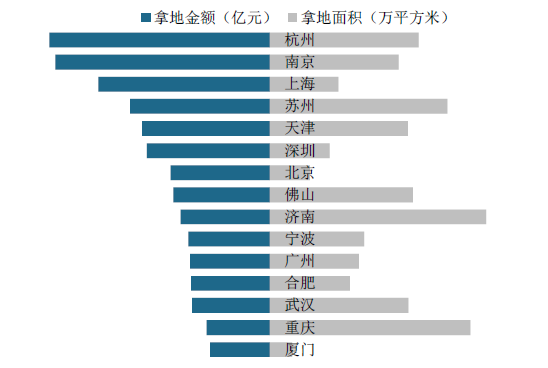

图21:百强代表企业2016年新增土地储备热点城市分布情况

百强企业积极布局重点一二线城市,大力补充优质土地资源,持续优化土地储备结构。40家百强代表企业一二线城市拿地金额占比高达84.6%,其中二线城市占比高达65.3%,同比提升25.3个百分点。从2016年新增土地储备的城市来看,40家百强代表企业在杭州、南京、上海、苏州、天津等销售成交额涨幅明显的城市加大土地投资力度。

2. 可售货值充足且结构合理,提高变现能力保障业绩

2016年,百强企业积极通过公开市场或收并购方式获取优质土地资源,储备了充足的可售货值,土地储备规划建筑总面积均值达到1342.1万平方米,同比增长11.5%。加之楼市去库存效果明显,多数城市去化周期缩短,百强企业的可售货值结构得到进一步优化。

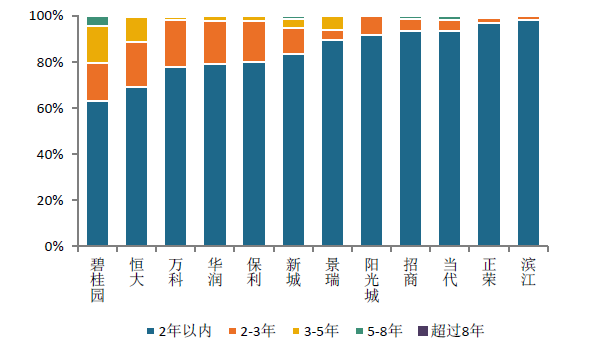

图22:百强代表企业2016年末按照不同城市土地去化周期划分的可售货值结构情况

为分析百强企业的业绩增长潜力,研究组基于2013-2016年百强代表企业的土地储备情况、2016年12月各城市土地消化周期,对其可售货值结构进行分析研究,发现不同层级的百强企业可售货值结构表现出不同的特点。部分百强企业结合市场形势不断优化土地布局结构,约90%可售货值分布在土地消化时间少于3年的城市,均衡的货值结构可助力企业中短期业绩延续增长;部分百强企业项目布局较为集中,可售货值多分布于各区域热点城市,业绩保持增长或可期,但也应警惕热点城市需求透支和单一结构或将带来的风险。

同时,研究组根据不同城市的去化时间对百强代表企业2017年的可变现货值进行估算,并与2016年销售额进行比较来分析对业绩成长的保障系数显示:部分百强企业可售货值储备充足且结构均衡合理,当年变现能力强,对业绩成长的保障性高。

3. 合纵连横拓展并购资源,多方位推动企业全速发展

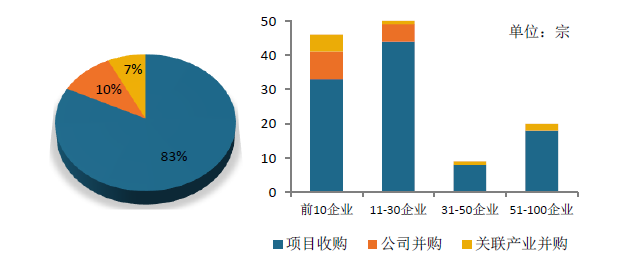

图23:百强企业2016年并购情况

2016年,百强企业积极把握并购机遇,主导并购案例共125起。百强企业83%的并购以获取项目资源为目的,10%为获取房地产公司,另外7%以获取房地产关联产业公司为目的。其中,前30规模较大的百强企业纵横捭阖,全面并购项目、地产公司及关联产业,发展优势更加彰显;其余百强企业则以获取项目资源、降低土地成本为主。通过加大资本化扩张力度,百强企业显著增强了新一轮发展动力:

(1) 获取优质发展资源,加快业绩增长。

(2) 迅速提升目标城市市场份额,实现企业的低成本快速扩张。

(3) 打破与其他行业间壁垒,快速获取资源和经验,为企业多元化发展打下基础。

(4) 获取上市壳资源,提升企业在资本市场市值,通过股权投资实现资本收益。

4. 聚焦“地产”多元化转型战略,产业格局再现新局面

2016年百强企业的转型升级迎来新机遇。为谋求持续发展动力,百强企业积极抢滩“地产+”为核心的业务扩展,做大做强地产主业,加速推进“相关多元化”拓展。

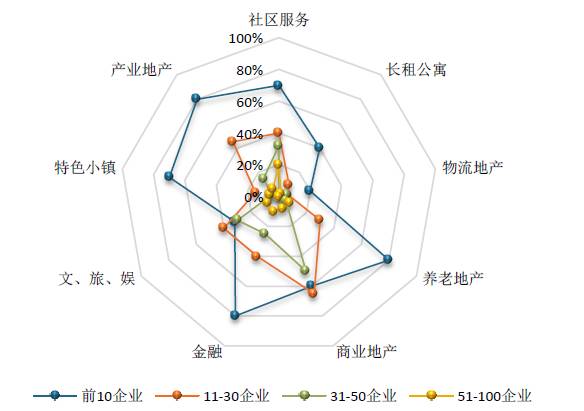

图24:百强企业内部不同层级2016年转型方向占比情况

百强企业的多元化转型亦呈现出差异化趋势:前10企业多元化转型的范围广、领域新,60%以上的企业积极抢占金融、特色小镇、养老地产等“新风口”的发展蓝海;11-30企业中超过60%的企业布局商业地产,除此之外,企业更为关注文、旅、娱等领域的发展空间。31-50、51-100企业受规模和资源的限制,主要聚焦于主业发展,企业转型方向单一,且主要关注与地产业务关联性较高、发展相对成熟的社区服务、商业地产等领域的发展机会。

六、保障房建设积极参与,全面履行企业社会责任

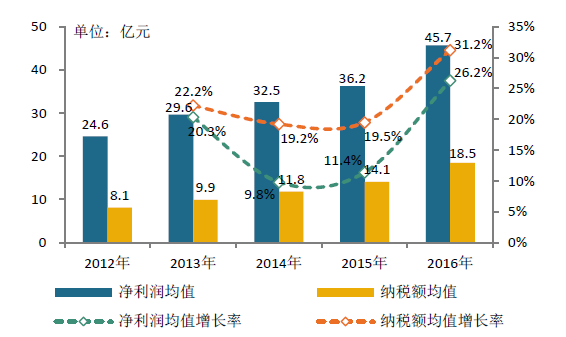

图25:百强企业2012-2016年纳税额与净利润增长情况

2016年,百强企业积极参与公益事业,全方位践行社会责任,在依法纳税、响应号召去库存、保障房建设、绿色建筑、公益慈善事业等方面不断前行,在房地产行业内产生了一定影响,为社会健康有序发展做出较大贡献。2016年,百强企业积极依法纳税,纳税额及增长率随着企业净利润的增长保持增长势头:全年百强企业纳税总额均值达18.5亿元,同比增长31.2%,其中税金及附加均值为10.7亿元,所得税均值为7.8亿元,同比分别增长23.8%、34.7%。

七、结语

2017年房地产市场进入新一轮的休整期,房企面临的生态环境更加复杂多变:在调控政策作用下热点城市市场量价将逐步回调,“分化”主题延续,行业洗牌进程加速;与此同时,特色小镇、长租公寓等新兴蓝海市场的发展机遇也将不断显现。在此背景下,百强企业需直面挑战、把握机遇,在行业的格局重构中占据主导地位:“5000亿”时代即将开启,行业集中度进一步提升,加速迈向寡头竞争时代;竞争压力加剧,资源争夺战升级,“大鱼吃小鱼”常态化,资源整合能力成企业决胜关键,影响行业格局重塑;行业转型加速,大型企业谋局多元化发展版图,中小企业寻求转型出路或退出。未来的房地产市场将在调整中逐步回归理性。2016年末,中央经济工作会议指出要坚持“房子是用来住的、不是用来炒的”的定位,要加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止出现大起大落。在此背景下,百强企业应始终不忘初心,坚持高品质的产品、高水准的管理和高效率的运营,在竞争加剧的环境中把握市场主流,持续引领行业健康、平稳发展。

补充资料:

2017年中国房地产百强企业相关名单:

声明:文章转自【中国指数研究院】微信公众号,版权归原作者所有,转载仅供学习使用,不用于任何商业用途,如有侵权请联系删除,谢谢。