中国音数协游戏工委(GPC)中国游戏产业研究院的战略合作伙伴伽马数据发布《2021年中国游戏产业潜力分析报告》。内容主要包括三大部分:2021年哪几个方向潜力大,大到啥程度?2021年哪些企业有增长,增长可能几何?2021年哪些游戏类型可能爆发?

如果说《2020年中国游戏产业报告》是关于一年来中国游戏产业发展的总结,《2021年中国游戏产业潜力分析报告》应可以看做是对未来一年产业发展的部分展望。

一、2021年上半年游戏收入预计超1500亿,七大机会值得期待

伽马数据分析认为:2021年,中国游戏市场将持续增长,明年上半年,预计将超过1500亿,而2020年1-6月,这个数据不到1400亿。

伽马数据分析认为,以下几个领域,可能在2021年获得爆炸性成长。

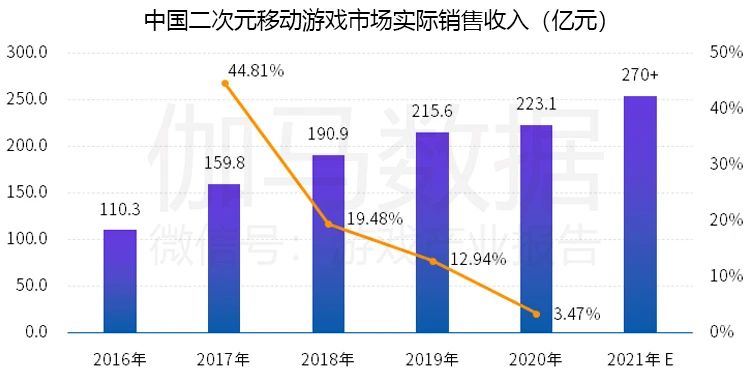

1、二次元

伽马数据预计2021年二次元移动游戏将得到较快增长,预计超过270亿元人民币。

▲数据来源:伽马数据(CNG)

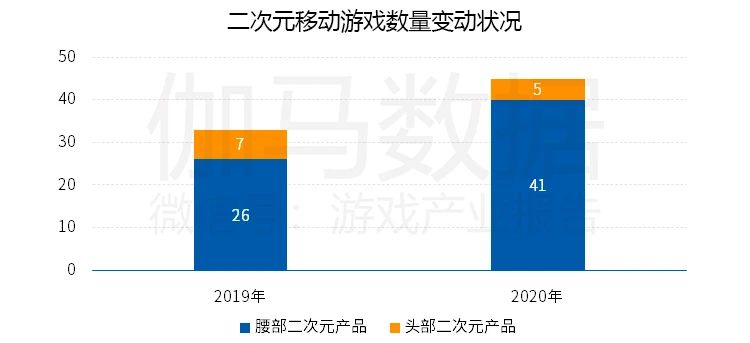

▲数据来源:伽马数据(CNG)。头部二次元移动游戏:当年流水高于10亿的二次元移动游戏。腰部二次元移动游戏:当年流水介于1亿到10亿的二次元移动游戏。

主要原因,首先,二次元文化及社区在国内影响力持续提升。同时,精品二次元产品数量明显提升,2020年共有46款二次元移动游戏流水过亿。最后,二次元动漫IP在国内仍具备较高的影响力,特别是国产漫画的快速发展使得二次元文化影响力进一步提升,未来随着开发者对产品的创新,也有望持续获取用户。

近年来中国游戏企业也在持续布局二次元领域,除布局较早的网易游戏、盛趣游戏、中手游等游戏企业外,英雄互娱、四三九九等游戏企业通过代理发行将二次元产品推向海外市场并获得了不错的成绩,乐元素更是直接在日本这一市场打造二次元游戏原生IP。

2、超休闲游戏

2020年国内下载量TOP100移动游戏中超休闲游戏占比达到24%,下载量及头部产品数量持续提升。

▲数据来源:伽马数据(CNG)

同时,随着各类流量平台如腾讯广告、ironSource及休闲游戏平台Ohayoo等企业的布局,未来这一领域也将成为中小型游戏企业重要的破局方向。在休闲游戏平台如Ohayoo、流量巨头腾讯广告等帮助超休闲游戏发行机构的支撑下,超休闲游戏开发团队也将得到较好的市场机会,并推动这一品类进一步发展。

3、海外市场

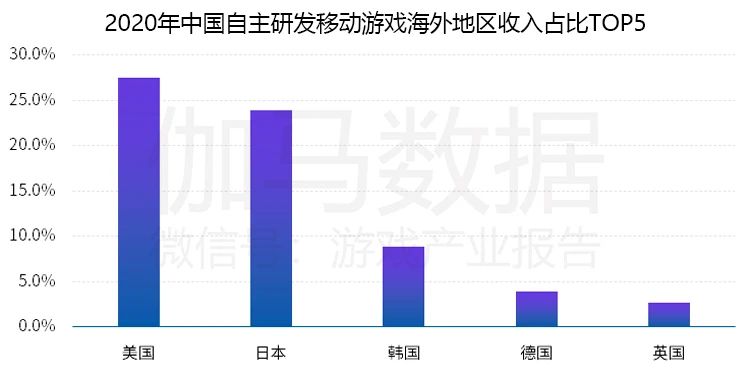

2020年中国游戏海外市场暴涨,这个领域还有多少潜力可挖。

伽马数据的分析认为:潜力无穷,远未到饱和期。

▲数据来源:伽马数据(CNG)

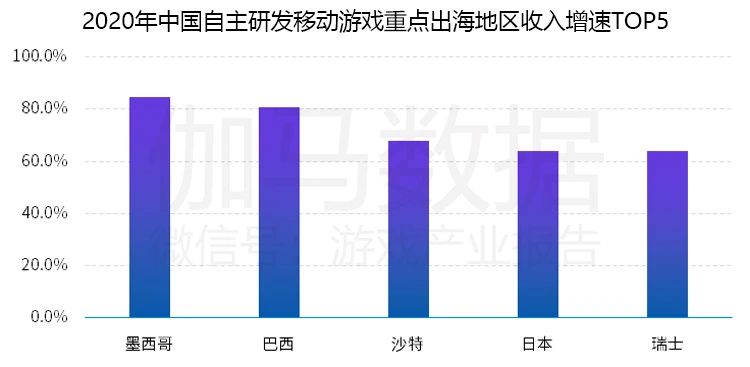

▲数据来源:伽马数据(CNG)。备注:重点出海地区限于2019年GDP总量排名前20地区。

除了在日、美、韩等多个移动游戏市场继续高歌猛进外,在更多的市场,中国企业正在攻城略地。例如:墨西哥、巴西等地区移动游戏收入增长令人吃惊。

除常见的移动游戏品类外,中国企业甚至于在超休闲游戏领域发力,如Ohayoo发行的游戏已在海外地区获得了上亿次的下载量。

4、IP游戏

2020年IP改编移动游戏市场收入首次超过千亿元,用户价值及特征也使得IP改编游戏在买量、营销等领域占据优势,未来这一领域也具备较高的市场潜力。除国内移动游戏市场外,IP战略也成为了中国游戏企业拓展全球游戏市场的重要布局要素。据伽马数据评估,未来在IP储备、IP原创、IP联动等多个领域具备积累的企业将进一步获得市场机会。

▲数据来源:伽马数据(CNG)

5、云游戏

2020年云游戏实际市场规模达到9.1亿元,相比于2019增长幅度较大,但收入增长速度低于市场预期。这主要由于随着全球疫情的影响,5G建设速度延缓,相关企业对于这一领域的布局也受到一定影响,此外,国内主要游戏企业目前推出的游戏产品与平台仍然在尝试阶段,受制于云游戏尚不明朗的商业化模式,并未有平台进行大规模获客行为,缺少新用户的进入使得这一市场增长有限。

▲数据来源:伽马数据(CNG)

但未来随着商业化模式的明朗及大型游戏企业的进一步布局,这一市场或将引来高速增长。伽马数据保守预计,2021年市场会超过13亿元人民币。

目前网易游戏、盛趣游戏、完美世界游戏、三七互娱、中手游、盛天网络等游戏企业均围绕这一领域展开了布局。此外,提供云服务的企业也将迎来业务的快速发展,如华为云、腾讯云等。

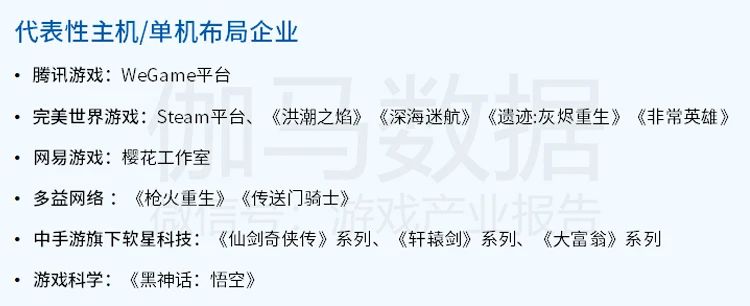

6、单机/主机游戏

据伽马数据测算,2020年中国主机/单机游戏实际销售收入达到23亿元,增长率维持在较高水平,目前中国核心主机/单机游戏用户在数千万级别。2021年,伽马数据保守估计,市场至少在28亿。不排除因为某些要素,爆炸性增长的可能。

▲数据来源:伽马数据(CNG)

随着用户付费能力的提升及版权意识的强化,现阶段中国主机/单机游戏开发的市场环境已有明显改善,相关产品的活跃度也在快速提升。除腾讯外,更多大型游戏企业也在布局这一领域,如网易游戏、完美世界游戏、多益网络,也已经产出了代表性游戏产品或组建了研发团队,中手游、英雄互娱通过投资或收购团队展开布局,在这些企业研发实力、资本实力的支撑下,主机/单机游戏也有望更快发展。除产品层面外,相关游戏平台也持续上线,如WeGame平台、Steam中国等,这也将助力产品的推广与售卖并有效带动开发者的开发热情。未来,随着更多优秀产品的出现,单机/主机游戏的市场规模也将进一步扩大。

二、13家企业前景分析

根据伽马数据评估,未来中国游戏企业的潜力主要集中在两方面,一方面在于对潜力领域的深入布局,这意味着游戏企业已先行抢占了具备较高发展前景的细分赛道;另一方面来源于游戏企业在研发、人才、技术、流量运营等方面的积累,以及通过投资、多领域布局对自身业务体系进行补充,从而确保企业在相关赛道的竞争优势。

在两者的结合下,游戏企业获得了较高的发展潜力,并有望在未来带来业绩的增长或爆发。基于此,伽马数据对游戏企业进行了评估,并对部分具备高度发展潜力的企业深入分析。此外,潜力企业不仅仅集中在直接开发游戏的企业,凭借流量优势、技术优势等支持游戏产业发展的相关企业也有望借助于超休闲游戏、云游戏等获得进一步发展。

1、潜力游戏企业评估——网易游戏

▍回合制RPG奠定细分品类基础,六大潜力赛道优势突出

网易游戏在细分赛道的优势集中在多个方面,包括回合制RPG、策略类、IP游戏、二次元、日本市场等领域。在其优势最大的回合制RPG领域,已形成了较高的用户影响力,甚至带动了“西游”品类的发展,未来玩法的创新或将继续拓展这一市场的容量;在IP游戏领域,网易游戏“内部培养”IP帮助产品展开长线运营,外部获取IP未来有望获取全球游戏市场;在移动游戏市场规模较大的日本市场,网易游戏采取“深度贯穿”策略,在产品研发、用户运营等层面均积累了优势,未来还将进一步获取这一市场。在二次元、单机/主机、云游戏等领域,网易游戏也持续探索,全面覆盖具备较高发展前景的潜力领域。

▍百亿研发投入积累技术优势,“玩法调优+营销创新”成长线运营关键

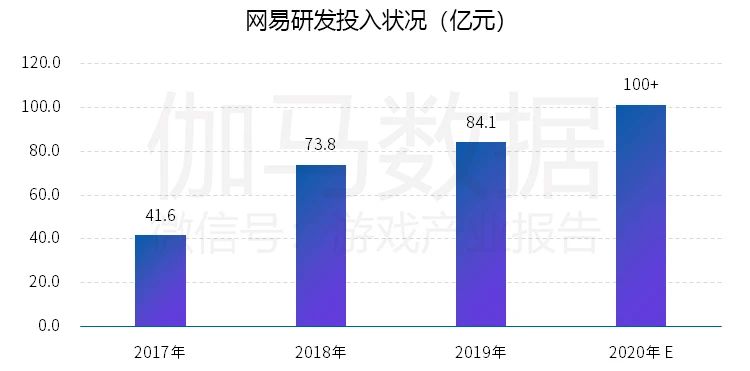

除深入布局多个潜力领域外,网易游戏本身也积累了支撑潜力领域快速发展的优势,主要体现在研发积累、长线运营等层面。在研发层面,网易游戏布局游戏产品自研领域超过18年,财报显示其累计研发投入超过400亿元,其中游戏领域是主要的研发支出。以引擎技术为例,多年来网易游戏坚持在自研引擎领域投入,并产出了Neox、Messiah等代表性引擎,其中Neox拿下了20余项独创性技术专利,技术的支撑使得网易游戏产品的游戏性及画面表现均处于顶尖水准,这也使得网易游戏成为了中国研发型游戏企业的代表。在长线运营层面,网易游戏多款产品如《梦幻西游》手游、《率土之滨》等多款产品均运营超过5年,仍然能位于畅销榜前列,以《率土之滨》为例,这一产品采取“玩法调优+营销创新”的方式,持续丰富产品的可玩性并拓展用户边界。基于网易游戏所积累的研发、运营优势,未来其相关新品也有望进一步取得成绩,甚至于突破全球游戏市场。

▲数据来源:伽马数据(CNG)

2、潜力游戏企业评估——完美世界

▍主力赛道延续优势,新兴赛道累计流水达数十亿元

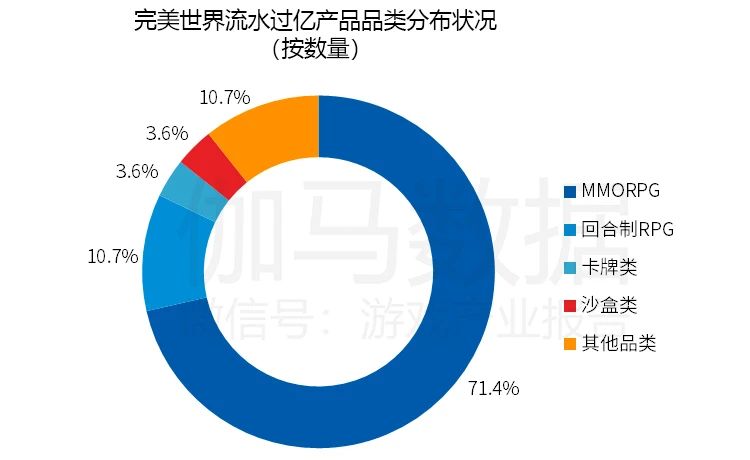

在潜力领域,MMORPG是完美世界游戏所擅长的传统品类,其布局这一领域超过15年,在这一领域累计获取了数百亿元流水,MMORPG也是国内游戏用户最为偏好的细分品类之一;在IP游戏层面,完美世界游戏在端游IP领域储备丰富改编成功率极高,如“完美世界”“神魔大陆”均是代表性原创IP,同时小说IP如“笑傲江湖”“诛仙”等也曾在客户端游戏领域展开过产品改编,帮助相关产品积累了丰富的玩法内容与核心用户,在改编成移动游戏后均获得较好成绩;在主机/单机游戏领域,其自有研发团队累计收入超过20亿元,未来更将完成“Steam中国”的落地,进而从渠道端掌握主机/单机游戏的发展先机;在云游戏领域,其依托于内容展开了布局。

▍营销实力快速提升,依托研发持续在多个潜力细分领域发力

自主研发是完美世界游戏的核心优势,也是其发力于各个细分赛道的基础,现阶段其自研游戏收入占比超过八成,涵盖客户端游戏、移动游戏、主机游戏等多个领域。除研发端外,完美世界在营销领域也逐渐发力,以《新神魔大陆》为例,该产品通过明星代言、跨界合作、主题曲MV宣发、主播合作推广等多种方式获取用户,并配合高强度、多渠道的曝光手段,通过阶段式揭幕、应援活动等方式覆盖到不同性别、不同圈层的用户群体,并超预期完成年初制定的业绩目标。研发积累与营销能力的提升也利好完美在多个潜力领域的布局,并有望在回合制RPG、卡牌、开放世界等多个品类进一步取得成绩。

▲数据来源:伽马数据(CNG)

3、潜力游戏企业评估——三七互娱

▍多点布局助力未来业绩增长,代理发行奠定多品类拓展基础

在潜力赛道上,三七互娱在MMORPG/ARPG、多元化、海外市场、云游戏深入布局,均有望成为其未来的业绩增长点。在MMORPG/ARPG领域,三七互娱深入了解相关用户的特征与需求,立足于成熟的数值体系进行研发,并依托于成熟的营销体系精准获取用户。此外,2020年三七互娱代理发行了《云上城之歌》,产品主打高自由度开放世界、异世界冒险、偏日式的二次元画风,与三七互娱自研的产品在风格上形成较为鲜明的差异,该产品仍然取得了数十亿元的流水表现,这也说明三七互娱的买量经验也能作用于多种风格的产品,进而凭借代理发行拓宽自身产品线,有望在多品类进一步取得成绩;在海外市场领域,多年来三七互娱持续积累经验,连续6年海外收入保持正向增长,2020年海外收入有望突破20亿元;在云游戏领域,三七互娱不仅在产品端进行开发,更斥资围绕云游戏平台、相关技术等领域展开长期的投入。

▍研发投入助力产品研发、投放技术成熟,平台分发、对外投资持续扩充竞争优势

三七互娱在潜力赛道的持续布局主要依托于其产品研发、投放技术、平台分发、对外投资等多个方面,在研发领域,三七互娱持续扩张研发团队,截至2020年前三季度末,研发人员数量超2000人,2020年三七互娱年流水超十亿元的产品中自研产品流水近八成,近日更于苏州建立研发分部重点研发针对女性市场的精品移动游戏;在投放技术上,三七互娱已自研“量子”“天机”AI投放系统,建成包括“雅典娜”“波塞冬”“阿瑞斯”三大产品大数据平台,持续优化数据处理能力,并为产品研发迭代提供支持,这也使得三七互娱具备了较高的流量获取效率;在平台分发上,三七互娱已拥有“37网游”“37手游”“37GAMES”等不同的分发品牌,月活跃用户数千万,累计注册用户数亿,自有发行平台有利于企业深入了解用户需求,侧面助力自研产品发展;在对外投资上,三七互娱通过投资的方式提升多个潜力领域的布局,例如投资擅长SLG品类的羯磨科技、擅长于二次元产品研发的紫龙游戏等企业,累计投资金额超十亿元,这也有助于拓展三七互娱在全球范围内代理发行的产品线。在多方面的支撑下,三七互娱未来新品也将具备较高的市场化潜力。

▲数据来源:伽马数据(CNG)

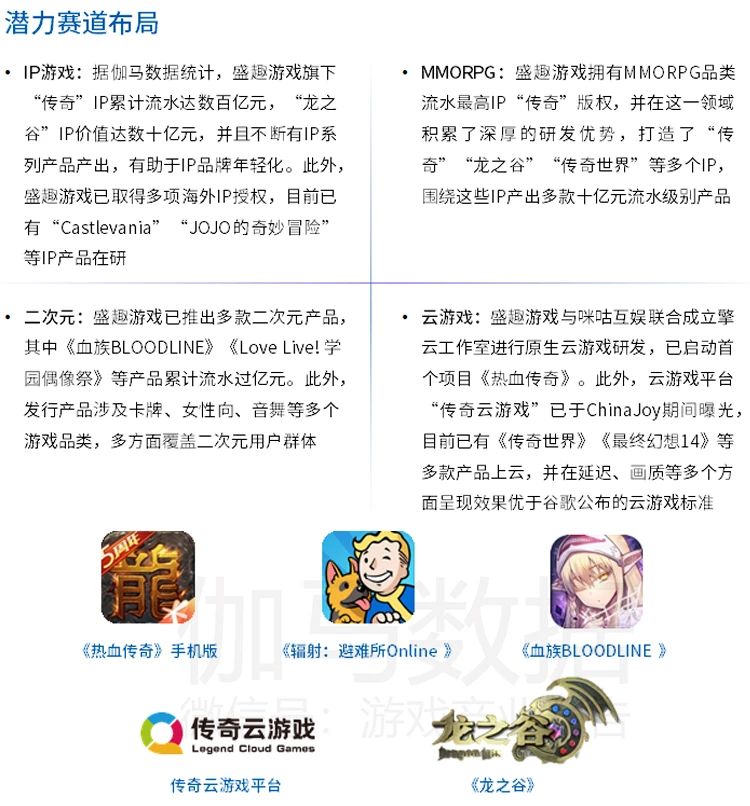

4、潜力游戏企业评估——盛趣游戏

▍头部IP与细分品类布局契合度高,二次元、云游戏强化精品产出

盛趣游戏在IP游戏、二次元、MMORPG等细分赛道已展开深入布局。在IP游戏领域,盛趣游戏IP储备丰富,相关IP特性也适合开发成其擅长的MMORPG品类,有望凭借IP影响力在其擅长的细分品类进一步获取成绩;在二次元领域,盛趣游戏也已经布局多年,推出过多款口碑较好的二次元游戏产品,并注重于拓展二次元用户群体,以“龙之谷”为例,这一IP通过泛娱乐化在二次元领域获得了较高关注度,进而实现了文化破圈;在云游戏领域,盛趣游戏已展开原生游戏研发,并布局云游戏平台,且平台性能表现具备优势。

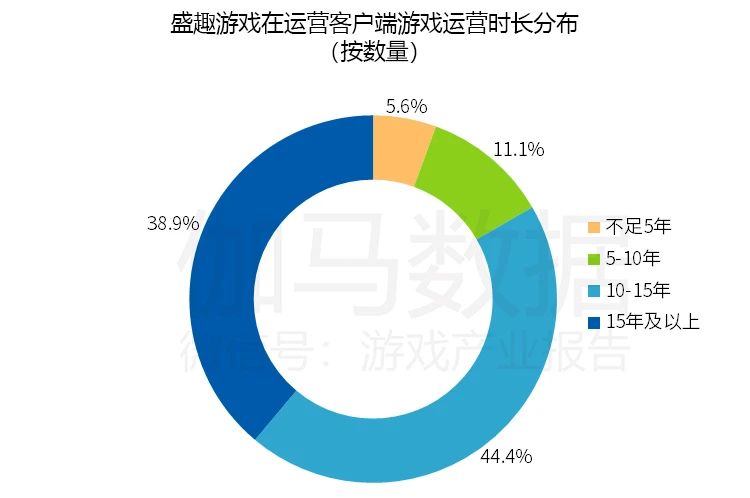

▍研发积累、长线运营保障IP产品特性,资源合作强化流量获取能力

盛趣游戏布局潜力领域的主要基础集中在研发积累、长线运营、资源合作等多个方面,在研发积累上,盛趣游戏核心团队从事产品开发多年,近年来研发投入也在持续提升,预计2020年盛趣游戏研发投入将超过10亿元,长期的研发积累也使得盛趣游戏具备持续产出精品的能力;在长线运营上,盛趣游戏核心客户端游戏IP及产品运营均超过10年,积累了较高的影响力,且部分初代产品现阶段仍具备较高的营收能力,有利于盛趣游戏在IP领域取得成绩,同时盛趣游戏也围绕IP展开了用户的年轻化运营与拓展,维持IP的长线价值;在资源合作上,盛趣游戏通过代理、投资、购买等形式,获取优质产品资源与IP资源,同时还跟腾讯达成了深度的战略合作,包括投资腾讯超算中心、签署合作协议等,进而获取更多流量与技术资源。基于盛趣游戏的研发积累及与腾讯展开的流量合作,其在多个品类的新品布局也具备较高潜力。

▲数据来源:伽马数据(CNG)

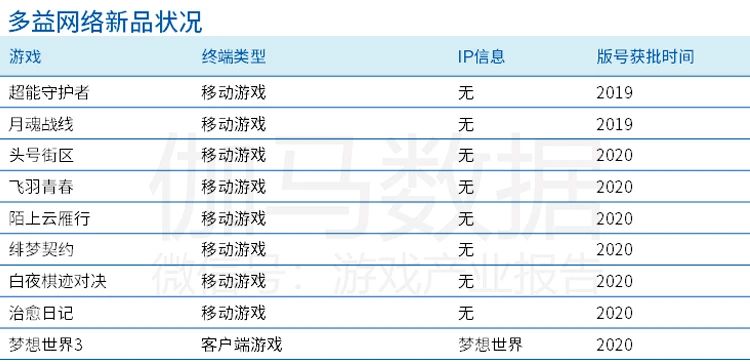

5、潜力游戏企业评估——多益网络

▍深耕回合制RPG细分赛道,主机/单机发力或将带来新增长点

多益网络的主要潜力集中在回合制RPG、IP游戏、主机/单机游戏领域。在回合制RPG领域,凭借长线运营的“神武”“梦想世界”系列IP,多益网络在流水TOP100移动游戏中回合制RPG市场份额占比超过16%,位于国内游戏企业TOP3,而这一品类核心用户成熟,未来多益网络也将凭借玩法积累与IP优势继续深耕这一领域;在主机/单机游戏领域,多益网络兼具代理经验与产品研发经验,随着这一市场的持续扩张,多益网络也将凭借自身的研发积累,在这一领域获得较高的市场机会,并有望获得新增长点。

▍研发积累助力多终端产出代表性产品,自主运营拓展用户边界

现阶段,多益网络是国内少有的在客户端、移动端、主机/单机等领域均拥有代表性自研产品产出的游戏企业,突出的研发实力成为其能够在多个潜力赛道布局的根本。在研发端,多益网络每年研发投入达数亿元,研发人员占比超过80%,并具备完善的人才培养体系,从而支撑研发实力的提升,进而完善引擎技术、数值体系、玩法内容等,从而使产品具备较好的画面表现与长生命周期。此外,多益网络在自主运营上也持续进步,例如通过社群营销、IP联动、文化拓展等方式强化产品影响力,进而拓展用户边界,这也使得多益网络现阶段净利润仍然维持在较高水平。未来,多益网络也将以自身的研发实力为基础,将产品线拓展到更多潜力赛道与细分品类。

▲数据来源:伽马数据(CNG)

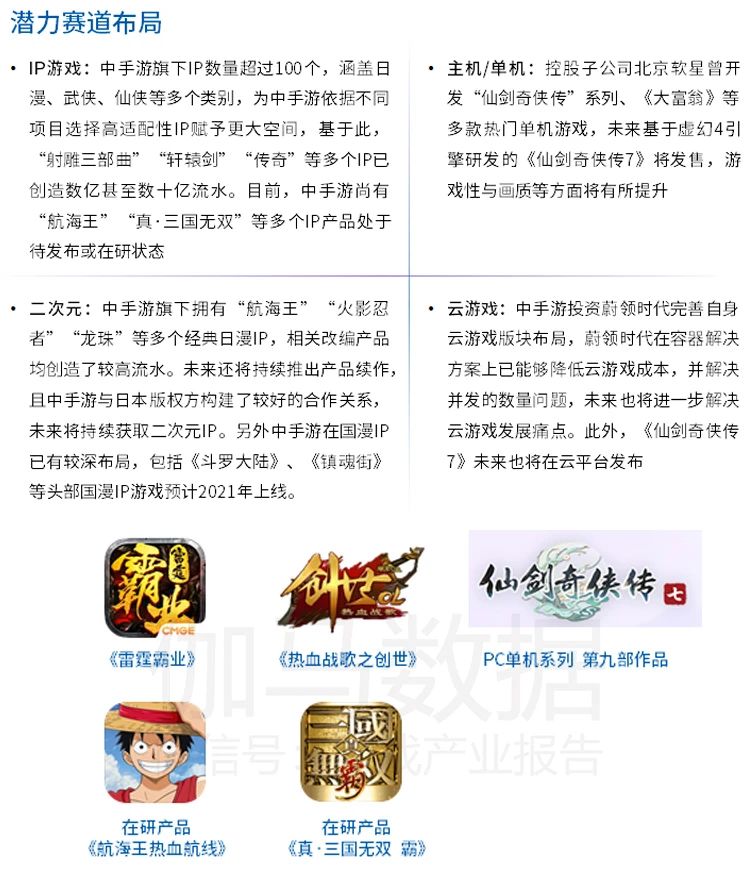

6、潜力游戏企业评估——中手游

▍高IP储备带来较高运作空间,多潜力领域依托IP产品进行深入布局

IP游戏战略是中手游的核心,旗下IP储备超过100个,且知名IP占比高,这也成为了其重要的优势资源。中手游围绕IP展开自主研发和定制开发,并与具备流量资源的渠道合作发行,从而最大化产品的市场收入,旗下IP游戏《航海王热血航线》测试次留超70%,七留达到40%;在二次元领域,中手游获得了国内影响力较大日漫IP的普遍授权,并与版权方构建了良好的合作关系,战略具备可持续性;在主机/单机领域,中手游控股子公司软星科技及全资子公司文脉互动也具备丰富的产品开发经验,且相关产品积累了较高的影响力;在国漫IP领域,中手游已宣布与有妖气达成战略合作协议,旗下《镇魂街》、《雏蜂》、《端脑》等IP,中手游将获得优先合作权利。未来中手游不仅将在主机/单机游戏领域持续推出产品,更将围绕相关IP展开进一步布局与IP运营。此外,针对于云游戏领域中手游也已经展开了投资布局,旗下相关产品也将登录云游戏平台。

▍资本投入、资源合作强化IP研发实力,新品借助流量优势获取高变现空间

依托于资本、IP等展开运作是中手游布局潜力领域的方式,进而提升自身的研发实力、IP储备能力与用户获取能力,并推动游戏营收持续提升。在研发层面,中手游通过收购与投资进行研发实力的补充,现阶段中手游股权投资了22家游戏企业,绝大多数为研发主导型,通过对所投研发公司进行IP产品的定制开发,进一步强化中手游IP商业化的效率,这也是中手游能具备高产品储备的基础,同时,中手游也组建了开发团队,并收购了北京软星、文脉互动等在内的游戏企业,提升自主研发能力并丰富IP储备;依托于IP产品,中手游与国内主要的流量平台构建了合作关系,将旗下产品《妖怪名单之前世今生》、《真·三国无双 霸》交由腾讯游戏代理,将《航海王热血航线》、《全明星激斗》交给字节跳动旗下的朝夕光年代理,未来新品也有望获得较高收入。

▲数据来源:伽马数据(CNG)

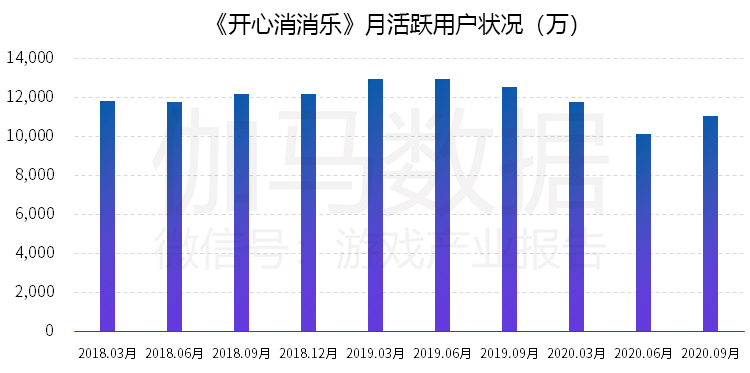

7、潜力游戏企业评估——乐元素

▍IP产品获取国内消除类移动游戏市场,原生二次元文化打造拓展日本用户

乐元素在潜力赛道的布局主要围绕IP游戏、二次元、虚拟偶像、日本市场多个领域。在IP游戏上,乐元素依托于“开心消消乐”对国内移动游戏市场进行拓展,并依托于高活跃用户展开IP商业化运作。在日本市场,乐元素依托于二次元原生文化创作了“偶像梦幻祭”、“梅露可物语”等IP,相关产品取得了较好的市场变现,乐元素还围绕相关IP布局了动画、漫画、周边、线下演唱会等多个领域,并获得了一定的市场回报。2018年,乐元素推出全新原创实时互动虚拟偶像企划《战斗吧歌姬!》,依托于在不同市场深度化的IP运作经验,其有望在更多细分赛道获得商业化成果。

▍研发能力支撑产品稳定市场表现,本地化研发团队保证海外精品产出

稳定的研发能力与海外拓展能力是乐元素能持续在潜力领域获得成绩的关键。在产品研发上,乐元素在消除类深入积累,以《开心消消乐》为例,初代产品上线已超过七年,但乐元素依然以稳定频率更新关卡,目前关卡数量3000+,并通过研发持续探索不同的特色玩法,将产品打造成为玩法内容丰富、具备超长生命周期的休闲类产品,进而拥有稳定的营收能力,据伽马数据统计,核心消除类游戏用户中玩过《开心消消乐》的用户占比超80%,月活跃用户持续维持在亿人以上。在海外拓展上,乐元素在日本已组建了超过二百人的本地化研发团队,研发出了多款原生的二次元游戏,并围绕产品展开了本地化运作,积累了丰富的二次元用户运营经验,未来乐元素甚至有望将这一经验反哺于国内市场。

▲数据来源:QuestMobile

8、潜力游戏企业评估——英雄互娱

▍射击类研发优势拓展到其他游戏品类,研运一体+投资+代理模式布局海外、主机/单机游戏等细分赛道

英雄互娱已从成立之初的单纯的移动电竞赛道完成转型。英雄互娱目前通过研运一体+投资+代理,主要在枪战沙盒生存类、高品质内容游戏、高品质数值游戏等细分领域以及海外市场、主机/单机游戏等潜力领域存在布局。枪战生存沙盒类,曾研发出“全民枪战”系列产品,并将研发优势拓展到更多产品品类,例如沙盒生存类《王牌战争:文明重启》、沙盒类《创造与魔法》;高品质内容游戏英雄互娱联合发布了《战双帕弥什》,并藉此切入了二次元游戏用户,未来储备的二次元产品也获得了较高的用户评价;高品质数值游戏英雄互娱在日本地区推出《新三国志》,拿到日本顶级光荣、世嘉等IP授权,在日本有广泛的用户基础及品牌认知。在海外市场,英雄互娱累计收入达数十亿元,并在多个国家及地区积累了丰富的发行与运营经验;在主机/单机游戏领域,英雄互娱具备代理发行经验,其重点投资的游戏科学所研发的《黑神话:悟空》也具备较高的市场预期。

▍自主研发、全球化发行推动营收增长,外延式布局探索更多潜力领域

自主研发、全球化发行及外延式布局是英雄互娱未来进一步占据潜力赛道的方式,并有效推动其营收的增长。在自研上,英雄互娱曾开发出多款产品,包括《全民枪战》 《创造与魔法》《巅峰战舰》等产品,并取得了亿元以上的流水收入;在全球化发行领域,英雄互娱深耕本地化,在日本、中国港澳台等地区获得了较高营收,这也有助于其获得优质产品的代理权;在外延式布局上,目前英雄互娱参股及控股的游戏行业相关子公司数量约50家,涵盖二次元游戏研发、主机/单机游戏研发多个领域,有知名的库洛游戏、VSPN、游戏科学等企业,这也将反哺于其本身的业务体系,例如二次元、主机/单机等针对于研发商的投资布局也将进一步丰富英雄互娱的产品线,并通过深度资源合作强化研发实力。未来,英雄互娱的新品也将继续深耕潜力赛道,并有望以较好的口碑获取用户。

▲数据来源:伽马数据(CNG)

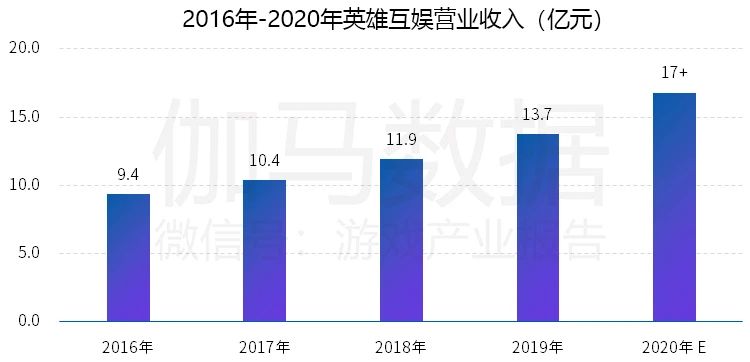

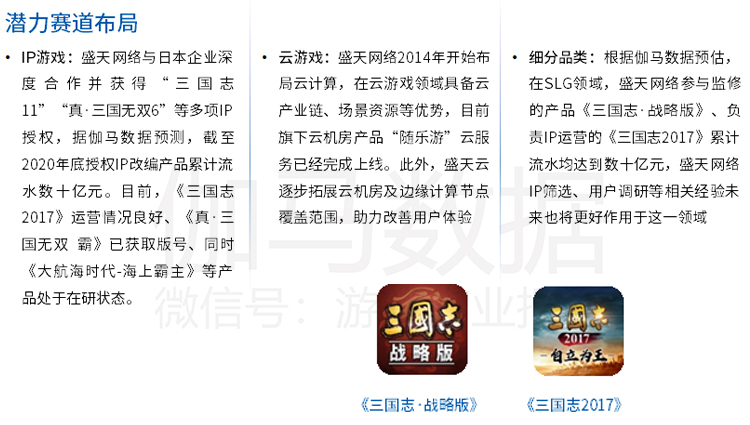

9、潜力游戏企业评估——盛天网络

▍“三国志”IP占据SLG潜力赛道,产业链优势助力云游戏布局

盛天网络针对于潜力赛道的布局主要集中在IP游戏、云游戏、细分品类等方面。在IP游戏领域,盛天网络拥有多个IP储备,并与光荣在内的日本版权方构建了良好的合作关系。“三国志”IP在SLG领域表现突出,多款产品改编后具备较好的市场表现,在这一过程中,盛天网络也通过用户调研、辅助监修等方式参与到相关产品的开发中,并帮助产品更好地实现商业化价值,进而积累了IP运作经验。在云游戏领域,盛天网络布局时间较早,并具备云产业链、场景资源等优势,这也有助于其分享云游戏在应用场景、游戏内容、平台服务等多方面的市场红利。

▍围绕游戏产品及用户衍生需求进行业务拓展,多领域协同发展获取更多市场机会

盛天网络已在多个领域围绕游戏用户展开布局,进而满足用户的游戏及衍生需求,并切入潜力游戏领域。在产品获取端,盛天网络通过IP精品运营模式,与众多游戏研发商、发行商建立了长期良好的合作关系,高质量运作IP,抢占优质市场,形成了持续、稳定的内容供给;在游戏衍生端,盛天网络通过战吧电竞等服务游戏用户,并将业务拓展到线下网吧、电竞馆等线下数字娱乐场景。随着对云游戏、IP游戏等潜力领域的挖掘,未来盛天网络在云服务、游戏平台端、产品研发端等的多个领域布局有望迎来协同发展,在技术积累、内容储备、用户流量等方面相互影响,进而获得更多发展机会。

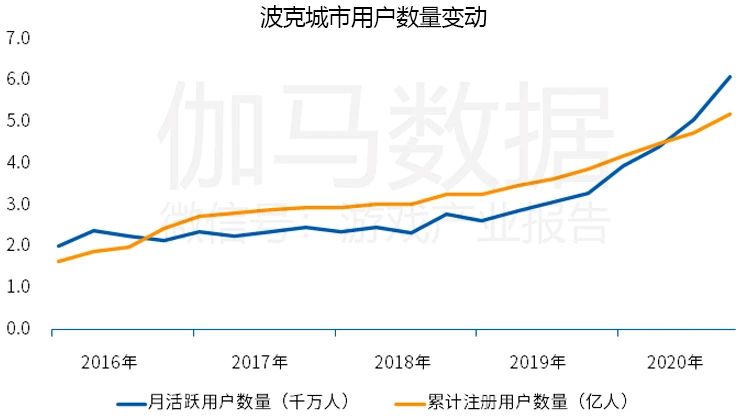

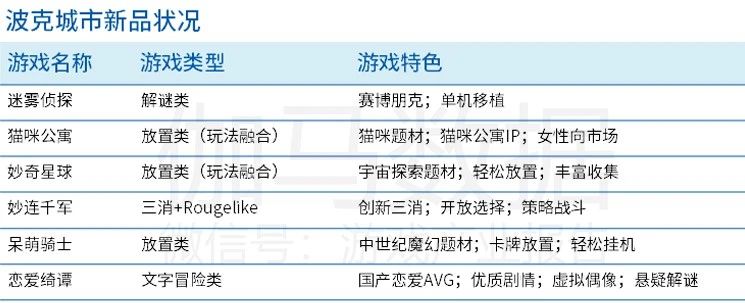

10、潜力游戏企业评估——波克城市

▍依托休闲品类探索全球游戏市场,玩法融合成产品特点

波克城市在休闲游戏、海外市场、细分品类等潜力赛道具备优势。在休闲游戏领域,波克城市从事相关产品研发超过十年,累计发行超过40款休闲游戏,积累了丰富的产品研发、发行经验,并将休闲玩法与放置、竞技等不同玩法深入结合,从而拓展产品的用户边界并强化付费数值体系;在海外市场,波克城市发行的多款休闲游戏均获得了一定的下载量,现阶段海外日活跃用户已超过1000万。此外,波克城市也尝试在休闲领域进行IP原创,比如围绕“猫咪公寓”IP展开系列产品研发与IP化运营。

▍品类优势赋能全球月活超6000万,区域化市场积累特定发行优势

在休闲游戏领域积累的产品资源及深入全球多个细分地区的发行能力是波克城市潜力的基础。波克城市通过自主研发、投资、代理等方式持续布局休闲游戏的各个细分赛道,进而持续获取用户,现阶段波克城市全球累计注册用户超过5亿,月活跃用户超过6000万;在全球范围内,波克城市深入了解多个细分市场,擅长于休闲游戏的发行,在日本、印度尼西亚等多个不同国家及地区均获取了一定收入,其海外产品《Higgs Domino:Gaple qiu qiu》长期位于印度尼西亚下载榜TOP20,这也证明波克城市在部分区域化市场积累了特定的发行优势。未来随着其新品的发布及海外市场的拓展,活跃用户有望进一步增加。

▲数据来源:伽马数据(CNG)

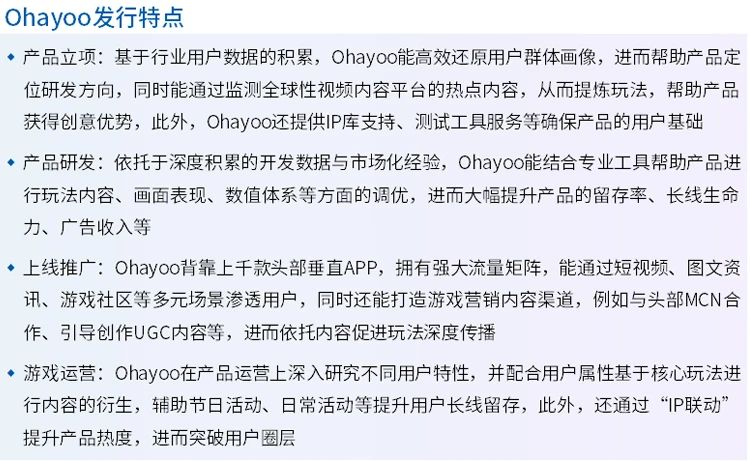

11、产业链潜力企业评估——Ohayoo

▍多款产品市场表现突出,聚拢庞大用户资源,全球代理模式提供更高商业化空间

在超休闲游戏领域,Ohayoo已成为国内推出爆款产品最多的游戏企业之一,旗下包括《我功夫特牛》《音跃球球》等在内的多款产品下载量达到数千万次,月活跃用户超过8000万。Ohayoo旗下的超休闲游戏在玩法上追求轻度休闲,但也会融入部分养成体系,从而强化产品的生命周期与商业化潜力,这也使得相关产品具备较高的变现能力,Ohayoo旗下9款产品流水过亿,39款产品流水超千万。现阶段Ohayoo已形成了成熟的超休闲游戏研发与发行体系,业务体系也进一步拓展到了海外市场,并针对全球代理模式定制了完整的扶持计划。开发者可以通过开放平台提交游戏包和视频,Ohayoo会展开测试并进行深度分析,进而提供相应的提升方案,针对优质产品还将规划在海外的长线运营计划,这也帮助Ohayoo在美国、日本等多个游戏市场规模较大的海外地区取得了一定成绩。

▍深度参与项目研发、团队扶持保障产品特性,流量基础、深度发行能力保障变现潜力

Ohayoo的产品获取能力、流量基础及深度发行能力是其能深度获取超休闲游戏市场的根本。在产品获取上,除代理合作外,Ohayoo通过定制开发合作模式进行产品获取,并全程参与研发环节,利用自身对用户、市场的了解及相关资源帮助产品实现研发立项、产品调优、发行增长、长效成长等环节,同时,Ohayoo还覆盖团队的大部分开发费用,帮助资金能力薄弱的中小型团队发展;在流量基础上,Ohayoo本身背靠字节跳动旗下多款月活跃用户过亿的移动应用,这些应用本身便具备较高的变现需求,与超休闲游戏相互结合后将更大化产品的变现能力,且平台的流量运作经验也帮助Ohayoo强化了广告变现商业化的底层理解;在深度发行能力上,超休闲游戏基于趣味玩法创造的相关视频本身能够成为抖音等视频平台娱乐内容的一部分,其衍生的UGC内容能依托于视频平台进行自主传播,这也将有效推动相关产品的热度。此外,Ohayoo还通过孵化IP等方式尝试超休闲游戏的长线运营,例如推出独立动画、与其他IP展开联动。

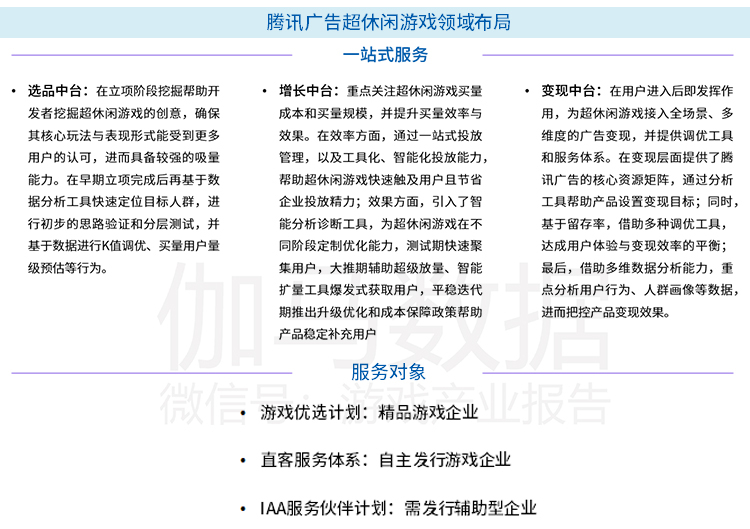

12、产业链潜力企业评估——腾讯广告

▍一站式服务体系整合业务资源,专注解决产品发行、变现痛点

腾讯广告围绕超休闲游戏领域展开了深度布局,针对于超休闲游戏的产品特征及用户属性,腾讯广告以投放端为核心对相关业务进行了整合,通过对算法的升级与业务体系的梳理,形成了以中台为核心的一站式服务体系。中台由选品中台、增长中台、变现中台三部分构成,具备指导产品研发、各数据调优、各阶段高效买量能力、变现优化等能力,进而解决超休闲游戏在发行、变现等方面的痛点,较大程度提升产品的开发与流量变现效率。一站式服务体系不仅能依托于工具帮助小型开发者解决更多商业化问题,也能帮助中型或大型开发者定制化解决产品问题。

▍用户流量构建竞争优势,深度流量运营经验促进游戏产品市场化表现

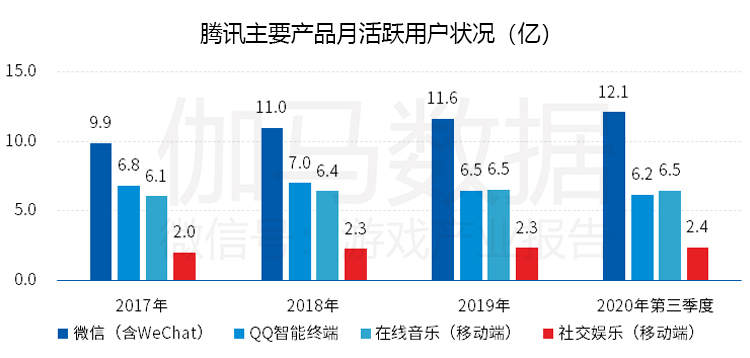

腾讯广告针对于超休闲游戏领域深入的布局主要依托于其庞大的用户流量及积累的深度流量运营经验。在用户流量上,腾讯广告可协作的资源包括微信、QQ、腾讯新闻、腾讯视频等覆盖不同用户场景的产品矩阵,月活跃用户均稳定在数亿人及以上,这也是腾讯广告领先于多个超休闲游戏发行方的优势;在流量运营上,腾讯广告积累了覆盖不同行业、不同圈层的流量运营经验,具备丰富的营销案例与方法论,腾讯广告合作方包括贪玩游戏、青瓷游戏等游戏企业,承接过不同品类、不同企业的差异化需求,在新游大推、定制化营销、品牌营销等流量运营方面具备经验,能有效助力游戏产品的发行。除继续深耕重度游戏外,相关经验也有望作用于超休闲游戏领域,进而带动更多产品的市场化表现,并与腾讯本身的流量体系展开深入联动。

▲数据来源:企业公开信息、伽马数据(CNG)

▲在线音乐:含QQ音乐、酷狗音乐、酷我音乐

▲社交娱乐:含WeSing、酷狗音乐及酷我音乐旗下直播服务

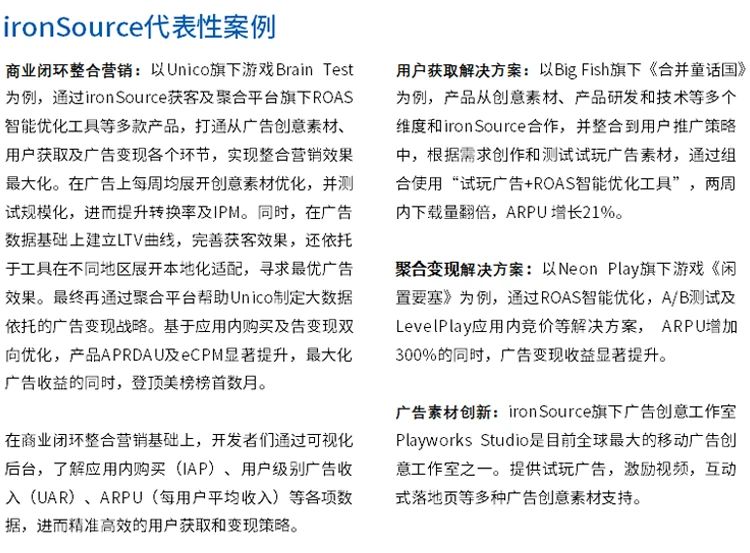

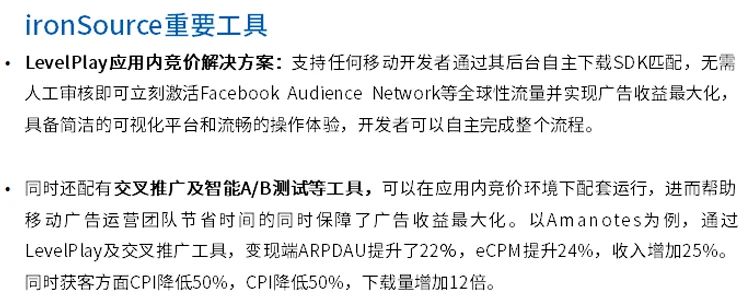

13、产业链潜力企业评估——ironSource

▍内购变现与广告变现实力均位于全球TOP3,市场化经验协助开发者高效变现

ironSource是全球市场规模最大的广告聚合类平台之一,业务能覆盖到全球80%的头部游戏企业。特别是超休闲游戏领域方面布局较深,其超休闲游戏内购变现与广告变现实力均位于全球TOP3。ironSource特色业务之一是为开发者提供从广告素材创意、用户获取及广告变现为一体的一站式商业化解决方案。经过多年产品研发端的经验,推出LevelPlay应用内竞价、ROAS智能优化工具等在内的成熟工具体系,并依托于工具在商业化各个领域获得优势,进而协助开发者高效获客和变现,未来相关工具和经验也将进一步作用于更多游戏领域。

▍用户积累、服务经验聚拢产品资源,数据分析、竞价体系助力游戏闭环增

ironSource未来在超休闲游戏领域进一步获取市场的主要动力集中在三方面。

第一,具备较高的用户积累,ironSource旗下产品日活跃用户超过4亿,每日广告视频展示量在16亿次以上,这也促使更多开发者与ironSource展开产品合作。

第二,帮助游戏开发者改善产品特性、广告模式等,强化变现效率,ironSource一直以来与开发者展开深度合作,并基于自身资源帮助开发者进行产品改善,同时尝试各类的广告模式,帮助开发者拓展变现模式,提高变现效率。

第三,ironSource具备完善的移动游戏商业化模式,以游戏闭环增长模式为基础,ironSource构建了从投放到变现,从变现再到投放的闭环。当然这一理论也是建立在ironSource突出的数据分析能力与完善的竞价体系上。

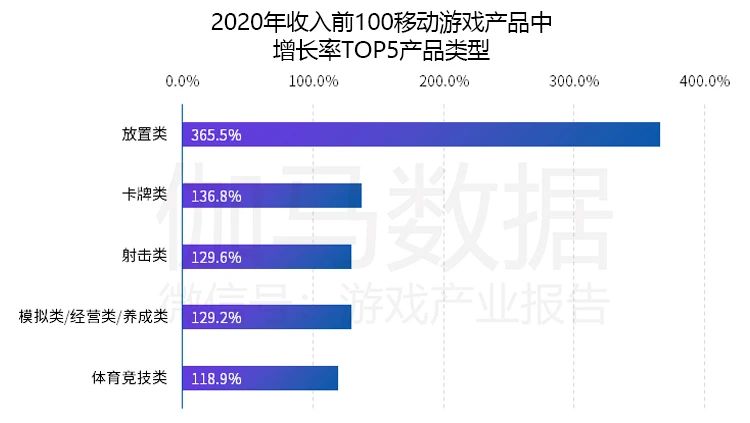

三、哪些游戏品类会有机会?

伽马数据分析认为:2021年经典品类核心用户成熟且品类优势易延续;放置、卡牌等新兴品类用户持续涌入。

市场占比较大的经典细分品类仍具备机会,比如射击类、回合制RPG、MMORPG/ARPG等多个品类,核心用户积累成熟,深耕相关领域的企业也将获益。比如腾讯游戏、英雄互娱等在射击类领域产出多款代表性产品;网易游戏、吉比特、多益网络等在回合制领域代表性IP运营超过十年;完美世界、三七互娱等在MMORPG领域产出多款流水10亿元以上的产品。此外,增速较快的细分品类也具备机会,如放置类、卡牌类等,这意味着近年来这一品类处于快速发展阶段,用户在持续涌入,新兴玩法受到用户欢迎。

▲数据来源:伽马数据(CNG)

▲数据来源:伽马数据(CNG)

声明:文章转自【游戏产业报告】微信公众号,版权归原作者所有,转载仅供学习使用,不用于任何商业用途,如有侵权请联系删除,谢谢。