摘要:金融数学结合了数学中技术与抽象的多个分支,数学家们通过运用高端的数学知识来发展金融学的理论基础,而测度概率论与相应的实际应用影响着人们每天的生活。

一、掷骰子

我被金融数学所吸引的原因并不是对金融多感兴趣,而是因为喜欢那种在多变事物面前运筹帷幄的感觉。1564年卡尔达诺(Girolamo Cardano)在其《游戏机遇的学说》(Liber de Ludo Aleae)一书中对于赌博道德学开始探讨,并且在该书中首次提到了概率论的观点。卡尔达诺曾评论道,对于赌客来说,知道一个骰子掷出6的概率是六分之一没多大意义,因为概率并不能预测未来。但如果衡量一场赌博是否公平公正,概率是具有很重要意义的;并且它对于做决策也非常有帮助。

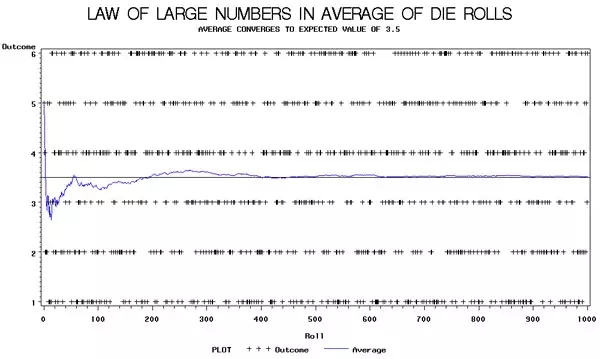

图1:掷骰子时的大数定律

除了帕斯卡(Pascal)的赌博(基本上讲的是,相信上帝存在不会使你失去任何东西),概率论的初期发展从卡尔达诺到伽利略和费马,从帕斯卡到丹尼尔·伯努利,都是由赌博问题所驱使的。这些概率论的想法经由雅可比·伯努利(Jacob Bernoulli)(丹尼尔·伯努利的叔叔)整理收集在《猜度术》(Ars Conjectandi)一书。他给出并证明了大数法则:如果大量重复相同实验(例如掷骰子),则观察的均值(你所掷之数的平均值)将会收敛于期望(例如一个均匀骰子每一面的概率基本相同,则期望是(1+2+3+4+5+6)/6=3.5)

二、测度论

基于雅可比·伯努利的工作,概率论由十八世纪的拉普拉斯(Laplace)和费希尔(Fisher)、二十世纪的奈曼(Neyman)和皮尔逊(Pearson)等科学家所共同发展。结合统计学知识,概率论当时已成为科学家的基本工具。在二十世纪的前三分之一阶段,通过数据观察,概率论正被成功用来推断结果,比如通过相关数据来预测一个人的寿命。但是作为一种归纳科学(即其结果由实验观察而产生,而不是根据由基本公理所构成的数学推理所产生),概率论直到1933年才得以完全统一到数学当中,这方面的重要先驱者是前苏联的伟大数学家柯尔莫哥洛夫(Andrey Kolmogorov),他定义概率为一系列事件的某种测度,而并非只基于某些事件的发生频率。这就是我们今天知道的概率测度论。

图2:这幅画如何估值?

如果你已经习惯了数事件个数来计算概率,那么本概率测度论的观点是反直觉的,但是这一观点可以用一个简单例子来解释清楚,如果你想估量一幅画的价值,可以通过测量这幅画所占面积、拍卖商的出价或者你自己的主观评价来衡量。对于柯尔莫哥洛夫而言,这些都是能转化成概率测度的可接受方法。而你的决策方法,将取决于你要处理的问题:如果你要用图片覆盖一面墙,那么面积测量法是最适合的;如果你是要投机买卖,那么衡量拍卖商出价则比较合理。

柯尔莫哥洛夫当时制定的概率论公理,现在正被人们普遍接受。第一,一个事件的发生概率是一非负实数(P(E)≥0)。第二,如果你知道一个事件所有可能的结果,那么这个事件产生其中一个结果的概率是1(例如:对于一个六面骰子来说,掷出1,2,3,4,5或6的概率为1,即P(1,2,3,4,5,6)=1)。第三,互斥事件的概率可以相加(例如,掷出偶数的概率为:P(2,4,6)=P(2)+P(4)+P(6)=1/2)。(你可以在Understanding Uncertainty网站看到更多关于概率论及其发展的文章,另外《Measure for measure》是一篇介绍测度论非常好的延伸阅读文章。)

三、制定一个公平的价格

为什么测度论方法在金融中如此重要?金融数学家基于一个很简单的前提调查市场:衡量一份资产的价值时,没有风险的收益是不可能发生的;同样,没有收益的风险也是不可能存在的。如果好好思考这个前提,人们应该意识到这个前提和实际的业务并无太大关系。实际业务的目标是没有风险地赚取资金,这就是所谓的“套利”。金融机构往往会在帮助他们确定套利时机的技术上投入重金。

一份资产在评估的时候需要避免这种“套利”。金融数学家意识到一份资产的价值,可以用一种特殊测度的期望所表示,叫做“风险中性测度”。这种测度方法与那些通过过往观察所得出的资产涨价和降价的自然概率没有任何关联。(风险中性测度的解释非常容易,在这篇文章中有详细描述。你也可以通过延伸阅读《Rogue Trading》学到套利和期权的基本知识。)

和概率论中的许多定理一样,看上去简单的东西,其实却是十分精巧的。一个无套利的价格并不仅仅是通过使用特殊概率而得到的期望。如果价格是中性风险的,并不会引起任何盈利与亏损,那么这种价格就是无套利的。另外,你还必须采取一种称之为“对冲”的投资策略将所有赢钱或输钱的概率消除。注意到在现实世界中,还要涉及到诸如税收和交易成本等复杂的事情,要想找到一种能将所有的风险对冲掉的风险中性测度是不可能的。金融数学中,最基本的目标之一就是在现实世界中去建立使风险最小化的最优投资策略。

四、优秀的公司

金融数学十分有趣,因为它结合了数学中技术与抽象的多个分支,而测度概率论与相应的实际应用影响着人们每天的生活。金融数学又令人无比兴奋,因为通过运用高端的数学知识,我们正在发展金融学与经济学的理论基础。为了体会到这项工作的影响,我们需要意识到许多当代的金融理论,包括获诺贝尔奖的工作,都是基于某些假设,而并非因为它们反映某些被观察到的现象,这些人为的合理的假设能够让数学更易表示。就如同物理能够激发新的数学分支一样,金融数学现在正在发展一种全新的数学,用来刻画经济现象而不是物理现象。

金融创新目前拥有的声誉不佳,有些人觉得数学家们在卷入这个“不义之财”之前应该三思。但是,亚里士多德告诉我们,西方科学之父泰勒斯(Thales),通过将其科学知识应用于投机而变得富有,伽利略则是在离开了帕多瓦大学之后为科西莫二世·德·梅第奇(Cosimo II de Medici)工作,并撰写了《对骰子的发现》一书后,从而成为第一个定量分析师。在伽利略离开帕多瓦之后差不多一百年后,牛顿离开剑桥并成为皇家造币厂的管理人,却在南海骗局中损失了现在价值三百万英镑的财产。从个人方面来说,这让牛顿学到很多,也使我受益匪浅。此外,当数学与金融结合,有趣的事情便会发生:概率论的许多新概念就是从这个交叉处产生。最近,美国国防部先进研究项目局在数学上提出了23个挑战,其中一些问题如大脑中的数学、网络中的动力学、捕捉与利用大自然的随机性和超越凸优化,都与金融相关。

图3

信贷危机并没有影响到所有的银行。一些银行如摩根大通(J.P.Morgan),结合了数学并做出了很好的决策,而其它的一些银行就没有这样做,于是就导致了一片混乱(参考Gillian Tett《Fools’Gold》一书)。自从卡尔达诺(Cardano)开始,金融数学已经成为一门探索人们如何在不确定事件面前做决定,并建立最优决策的学科创造财富,或者至少不使财富缩水,仅仅是这门学科的一个副产品。正如在牛津大学研究行为经济严谨数学基础的周迅宇教授近期评论道:“金融数学不仅需要告诉人们什么应该做,同时也要让他们了解自己正在干什么。而这也恰恰将金融数学研究提高到了一个新的水平线上:我们是否能模拟和分析人类缺陷中的一致性与可预测性,从而使得这种缺陷能够被解释、被避免或被利用来产生效益呢?”

这是一种理论的说法。而在现实生活中,一位投资银行的业务员说的话更加简单明了:“银行需要高等数学的技能,因为这是银行如何赚钱的方法。”

作者:Tim Johnson,在英格兰和德国从事金融数学教学和研究

翻译:乔中华,香港理工大学应用数学系助理教授

校对:汤涛,香港浸会大学数学讲座教授

声明:文章转自【数学英才】微信公众号,版权归原作者所有,转载仅供学习使用,不用于任何商业用途,如有侵权请联系删除,谢谢。